港聞更多

警方首次運用旺角防罪閉路電視 追蹤三名疑犯涉管有仿製火器

警方首次透過旺角防罪閉路電視系統,拘捕兩男一女,涉嫌「管有仿製火器」及「協助管有仿製火器」。 警方昨…

中國新聞更多

總分670分、6月24日至26日文化課考試,北京中招安排出爐

4月19日,北京教育考試院發佈了《關於做好2024年高級中等學校考試招生工作的通知》,明確今年繼續實…

焦點娛聞

TXT崔然竣<I'llSeeYouThereTomorrow>ENHYPENNI-KI【影片】

【YouTube】TXT 崔然竣<I’ll See You There Tomor…

體育報導

U23亞洲盃:中國國奧第35分鐘失球0-1落後南韓國奧

4月19日,U23男足亞洲盃,B組第2輪比賽中,中國國奧對陣南韓國奧。比賽第35分鐘,李泳俊爆射破門…

今日財經

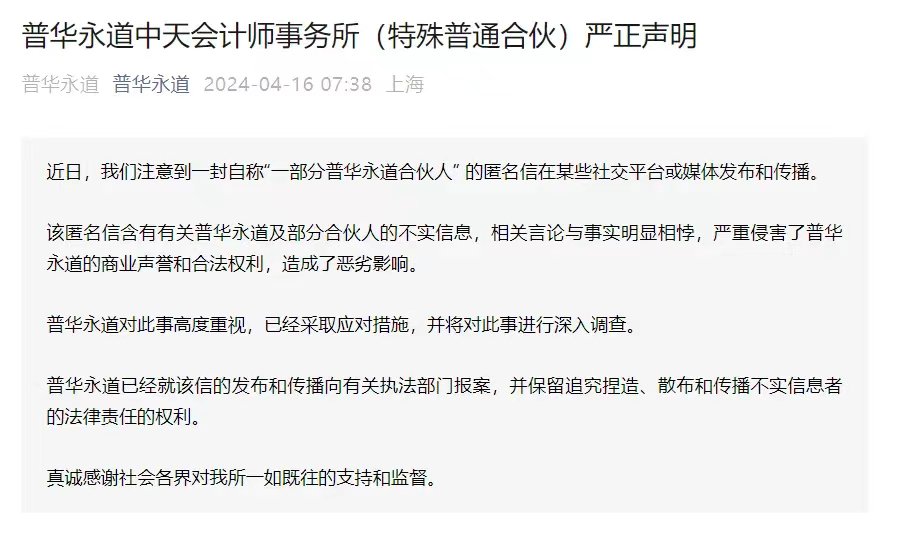

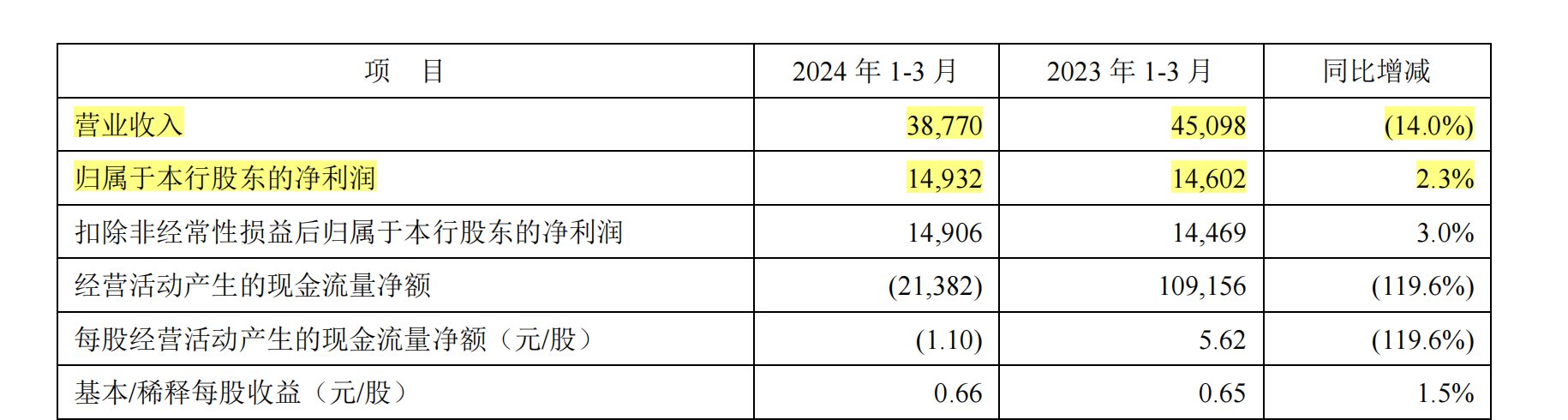

平安銀行一季度淨利潤增長2.3% 個貸規模下降5%

21世紀經濟報導記者 曹媛 深圳報導今日,平安銀行公佈2024年一季度報告,也拉開了上市銀行2024…

熱門科技

安吉爾品牌戰略升級:空間大師系列新品發佈 肖戰成全球代言人

新浪數碼訊 4月19日消息,科技公司安吉爾集團在北京水立方舉辦了主題為“淨水科技全球領先”的戰略升級…

BEAUTY

LV2024早秋女裝系列大秀昨晚在上海龍美術館舉行

#沒十年功力玩不好LV大秀# LV 2024早秋女裝系列大秀昨晚在上海龍美術館舉行,品牌代言人及好友…

生活消閒

科學預防宮頸癌,專家強調接種HPV疫苗與宮頸癌篩查需結合

2024年4月15-21日是第30個全國腫瘤防治宣傳週,今年的主題是“綜合施策,科學防癌”。國家癌症…