港聞更多

港鐵45周年展出三代列車及逾百件鐵路珍藏品

港鐵為慶祝服務香港45周年,在紅磡站設立展館,展出東鐵綫第一代電氣化列車「黃頭」、中期翻新列車「烏蠅…

中國新聞更多

南韓兩列火車在首爾站發生追尾事故 致4人受傷

據央視新聞消息,當地時間18日上午,南韓兩列火車在首爾站發生追尾事故,造成4人受傷。(總台記者 張昀…

焦點娛聞

申留真出圈方式

申留真奇怪的出圈方式+1,路過墓地我拍照[笑cry]

體育報導

附加賽-公牛大勝老鷹 與熱火爭最後季後賽名額

香港時間4月18日,NBA附加賽,公牛131-116大勝老鷹,老鷹無緣季後賽,公牛將與熱火爭奪最後一…

今日財經

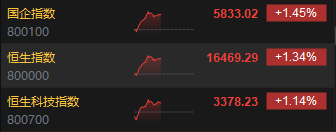

再接再厲!中信銀行上探曆史新高!銀行ETF(512800)早盤漲逾2%!機構:迎接價值投資

4月18日早盤,銀行板塊再接再厲,繼續上攻,截至午間收盤,42只銀行股集體飄紅,昨日強勢漲停的中信銀…

熱門科技

釘釘上線AI助理市場,200+AI助理覆蓋辦公、生活與娛樂場景

4月18日,釘釘正式上線AI助理市場(AI Agent Store),首批將推出超過200個AI助理…

BEAUTY

王嘉爾獨家路透來咯,一身黑色休閑風西裝搭配冷帽

#LV明星陣容# @王嘉爾 獨家路透來咯,一身黑色休閑風西裝搭配冷帽,手拎Keepall旅行袋和Ho…

生活消閒

按下相機快門,與人連結,凝住瞬間生命

在營役生活中,許多人擦身而過,城巿街角路口,是鄰舍。何時開始人與人之間失去聯繫,忘記彼此,失去同理心…