港聞更多

勞工及公務員團體促強積金「全自由行」 積金局稱正推進有關工作

多個勞工組織聯同公務員團體聯合發表「五一宣言」,有團體促請落實強積金「全自由行」。 積金局回應表示,…

中國新聞更多

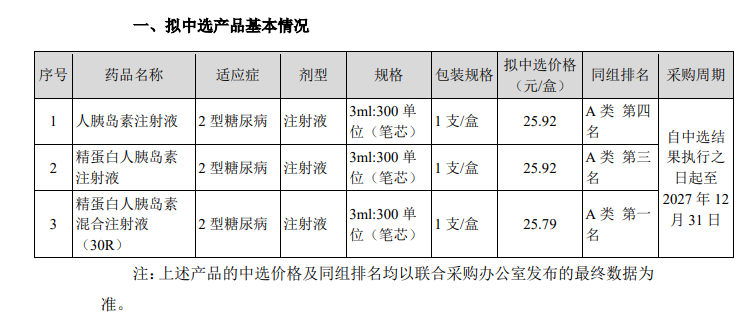

億帆醫藥旗下三產品擬中選胰島素接續採購 此前多公司宣佈擬中標

新京報貝殼財經訊(記者丁爽)4月24日,億帆醫藥發佈公告表示,4月23日,公司全資子公司合肥億帆生物…

焦點娛聞

.BOYNEXTDOOR2ndEP《HOW?》入榜本周BillboardJapanHotAlbums一位

【Twi】.BOYNEXTDOOR 2nd EP 《HOW?》入榜本周Billboard Japan…

體育報導

肘擊李金效面部!周琦被停賽兩場 罰款10萬元

香港時間4月24日消息,CBA聯盟官方公佈罰單,廣東隊球員周琦被停賽兩場,罰款10萬,總教練杜鋒被罰…

今日財經

ETF日報:全球半導體銷售額已連續4個月同比增長,在經過前期充分回調,板塊向上修復動能較強,關注3只ETF

4月24日三大指數強勢反彈,集體收高,截至收盤,上證指數上漲0.76%,深證成指上漲0.74%,創業…

熱門科技

Apple“人人能編程”理念深入人心 17歲開發者在iOS舞台大展身手

近日,Apple公司公佈了Swift Student Challenge的獲獎者名單——共350人,…

BEAUTY

梅耶馬斯克,身價億萬的傳奇女性

#身價億萬的富婆媽媽用什麼底妝# 梅耶馬斯克,身價億萬的傳奇女性,她的人生態度和女性底氣令人欽佩。面…

生活消閒

西營盤美食 | 法式小酒館 BISTRO BRETON 開業兩周年 $10 法國生蠔優惠

位於西營盤的法式小酒館Bistro Breton,以法國沿海城市為設計,供應多款法國沿海美食。餐廳踏…