港聞更多

審計報告|香港郵政寄件中國被錯誤描述為「國際服務」

審計報告指,香港郵政寄件往中國各地區的跨境郵政服務,包括傳統郵件和電子商貿服務,均被錯誤描述為「國際…

中國新聞更多

北京西城區檢察院:為老字號新業態保駕護航

近日,在世界知識產權日來臨前夕,北京市西城區人民檢察院(下稱「西檢院」)知識產權檢察辦公室依託西城區…

焦點娛聞

裴珠泫寫真花絮

Red Velvet裴珠泫(Irene)在ins公開一組攝影寫真拍攝花絮照,滿滿的清涼夏日感! …

體育報導

女子前十:軒達臣躍升到第六 一姐科達一騎絕塵

香港時間4月23日,內莉-科達在雪佛龍錦標賽上實現五連勝,繼續位於世界第一位,與莉利婭-烏之間的差距…

今日財經

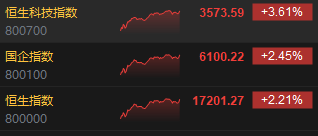

收評:港股恒指漲2.21% 恒生科指漲3.61% 科網股漲勢強勁、黃金股止跌回暖

4月24日消息,港股三大指數連續第三日上漲,截至收盤,恒生指數漲2.21%,報17201.27點,恒…

熱門科技

阿里雲啟動2025屆春招,全球十多個城市開放40餘崗位

4月24日消息,阿里雲已經啟動2025屆春招,面向國內外高校2025屆畢業生在全球十多個城市開放40…

BEAUTY

梅耶馬斯克,身價億萬的傳奇女性

#身價億萬的富婆媽媽用什麼底妝# 梅耶馬斯克,身價億萬的傳奇女性,她的人生態度和女性底氣令人欽佩。面…

生活消閒

終極音樂夥伴

快樂的音樂能提升我們的情緒。某些歌曲更能喚起回憶,其實聽音樂的好處果真不少,因此Nothing Ea…