港聞更多

將軍澳一處現白色泡沫 疑消防處測試時滅火泡流入雨水排放系統

消防處昨晚接獲報告,指在將軍澳小赤沙一處水潭發現白色泡沫。經了解,消防處昨日曾在涉事地點附近的消防及…

中國新聞更多

受賄3376萬餘元,甘肅省慶陽市原副市長吳麗華一審獲刑十四年

新京報訊 據隴南市中級人民法院官微消息,2024年4月18日,甘肅省隴南市中級人民法院一審公開宣判甘…

焦點娛聞

今日《M!CountDown》節目中,BABYMONSTER帶來<SHEESH>精彩舞台【影片】

【Mnet】今日《M!CountDown》節目中,BABYMONSTER帶來<SHEESH&g…

體育報導

日照2024中國運動休閑大會4月-6月舉行

4月18日上午,日照2024中國運動休閑大會暨體育旅遊季新聞發佈會在北京召開。 日照2024中國運動…

今日財經

ETF日報:近年資本開支不足導致供給受限是支撐上遊資源品的核心邏輯,有色估值不高,關注礦業ETF、有色60ETF

4月18日,大盤早間一路走高衝破3100及年線雙重桎梏,午後攻勢漸弱回落;截至收盤,上證指數漲0.0…

熱門科技

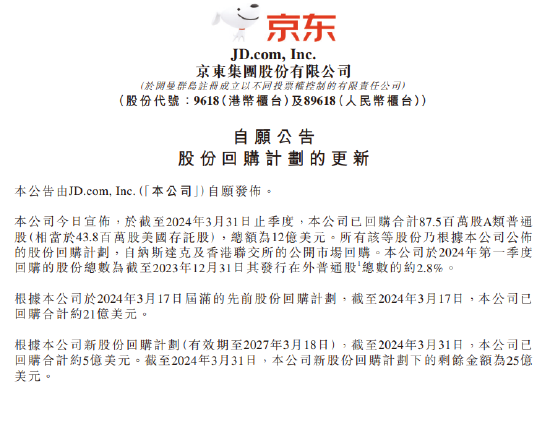

京東第一季度回購了8750萬股普通股 價值12美元

京東(Nasdaq:JD;HKEX: 9618)今日宣佈,在截至2024年3月31日的季度內,該公司…

BEAUTY

徐明浩_The8即將亮相路易威登寰遊時裝秀!一起看看今天抵達上海時的路透造型吧~這次還搭配了旅行必備的Keepall旅行袋與Horizon拉杆箱

#LV大秀直擊# @徐明浩_The8 即將亮相路易威登寰遊時裝秀!一起看看今天抵達上海時的路透造型吧…

生活消閒

狂點頭其實是對你說的事不感興趣?如何用肢體動作看穿對方,對方下意識做這些動作你就可以get到他的意思啦

現今社會節奏急促,大家經常在忙碌中奔波,處理各種事務,面對著來自工作、家庭和社交生活的壓力。在這樣的…